Twitter 情緒分析預測 Netflix 股價變動研究

一、研究動機

- 預測股價波動對投資者、金融分析師來說,是一個複雜的挑戰,因為股市在全球經濟扮演至關重要的角色。金融市場的時間序列經常具有高雜訊及非線性等特徵,因此提高預測準確率是非常具有挑戰性的任務。

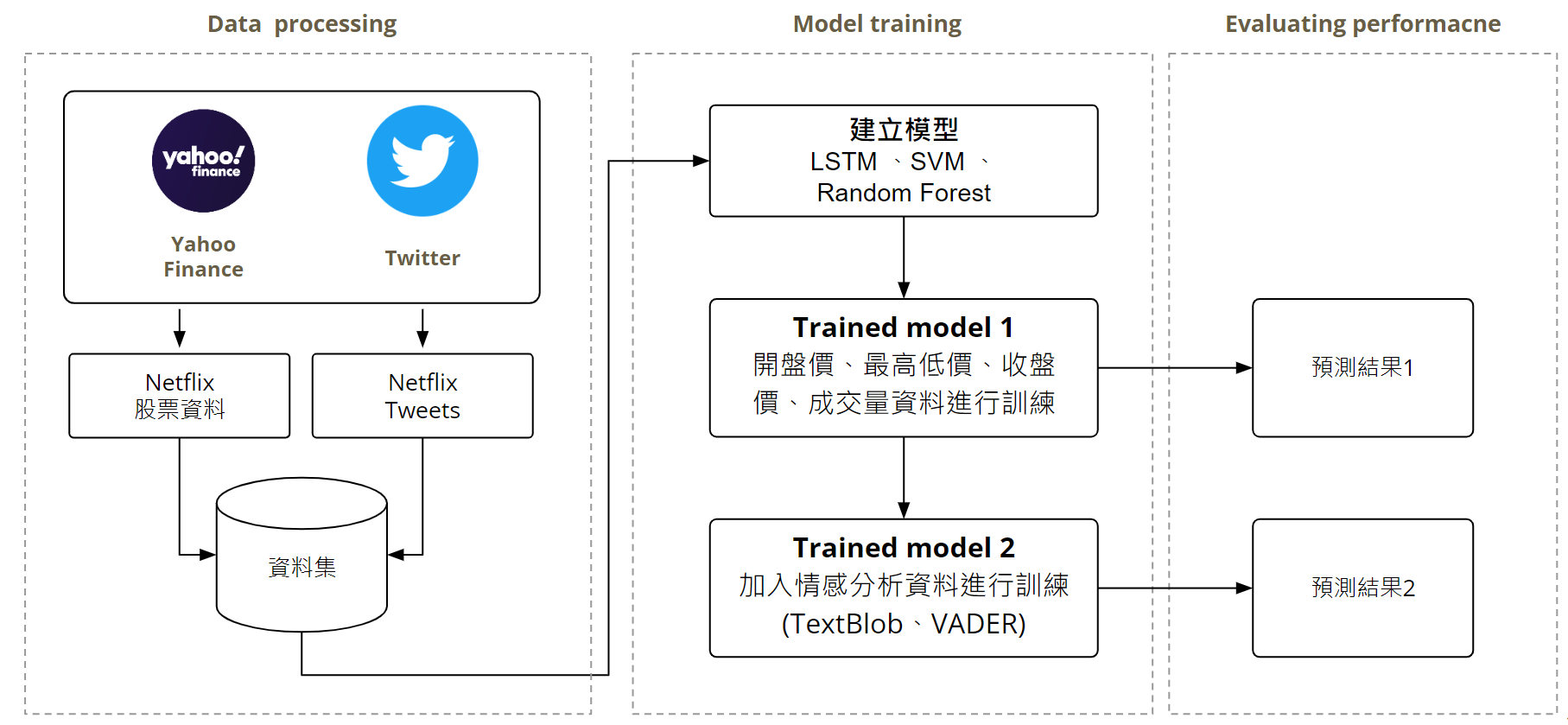

- 大多過去研究會透過Yahoo Finance的歷史股市數據,藉由不同的機器學習理論模型來預測股市,但有研究指出,這類型的研究多半帶有不確定性及缺陷。過去幾年,由於社群媒體普及,一些研究將社群媒體的情感數據納入模型中,來預測股市。

- 本研究以 Abdelfattah et al. (2024) 作為 key paper,參考其建模架構,並選擇Netflix為股票標的,利用Twitter上有關Netflix的推文,使用情感分類套件(TextBlob、VADER)進行情感分析和情感分類,判斷文本中是正面、負面還是中性,並結合股市數據,透過機器學習建立預測股票波動模型。

二、研究問題

- 透過不同情感分析模型分類結果,結合機器學習來準確預測股票波動

- RQ1: 比較不同種機器學習模型,有無加入情感數據,模型預測效能是否產生顯著影響

- RQ2: 比較不同種機器學習模型,加入TextBlob跟VADER情感分析後,模型預測效能是否有差異

- 模型實驗設計

- 股價預測漲跌

- 股價 + TextBlob預測漲跌

- 股價 + Vader預測漲跌

- 預期目標

- 本研究目標是提供一個結合情感分析的預測模型,來更加準確預測股票波動。

- 評估不同機器學習模型(LSTM、SVM、Random Forset、Prophet),比較預測模型之間的準確度,提供未來研究建議。

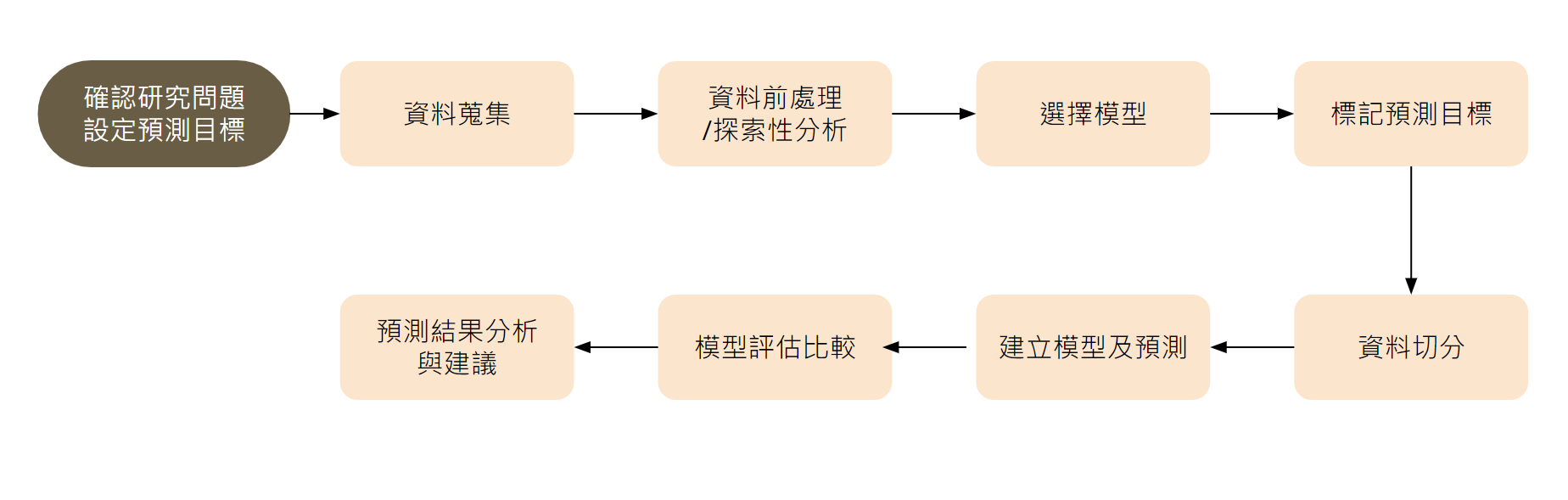

三、研究方法

四、評估模型

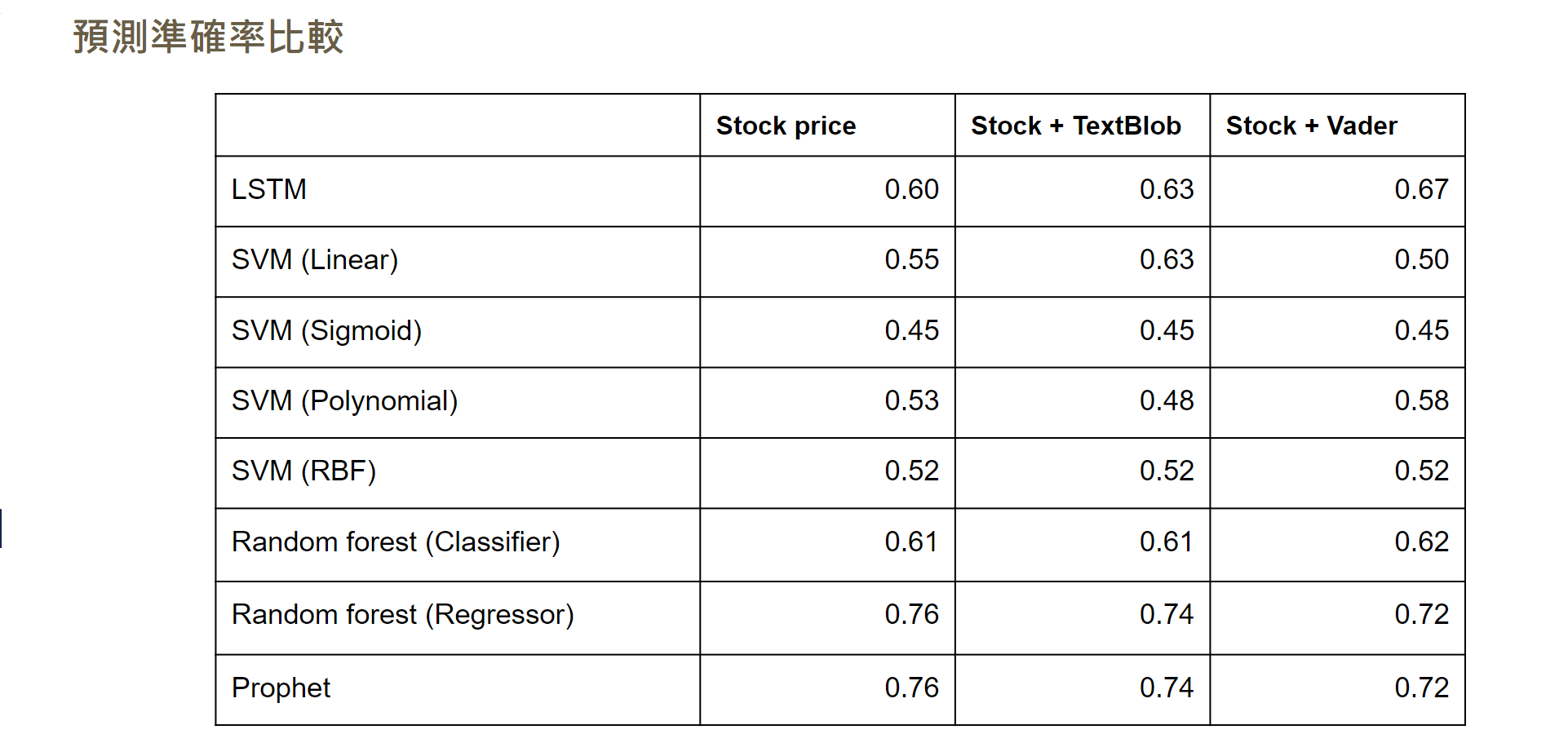

- Prophet模型在處理股價資料時的預測準確率相對穩定,尤其在長期趨勢和季節性變化的捕捉上表現良好。當加入情感分析資料(TextBlob或VADER)後,Prophet的準確率變化不大,這可能是因為該模型主要依賴於時間序列資料。

- Random Forest Classifier在處理結構化數據(如單純的股價資料)時,通常能夠提供較高的準確率。當加入情感分析資料時,準確率可能會略有提升,但增益有限。

- 在預測股價變動幅度上,Random Forest Regressor通常能夠提供良好的準確率,特別是在處理非線性和高維度數據時。加入情感分析資料後,準確率的提升取決於情感特徵是否能夠提供額外的有效資訊。

五、結論與建議

1. 模型選擇

- LSTM:加入VADER情感分析資料後,預測準確率提升,顯示對股市漲跌預測有幫助。這表明LSTM在處理時間序列數據時,能有效利用情感分析資料來增強預測能力。

- SVM:加入TextBlob情感分析資料後,線性模型較其他三種模型的預測準確率有顯著提升,顯示對股市漲跌預測有幫助。這顯示了SVM對於情感數據的敏感性,特別是在線性核函數下。

- Random Forest:加入情感分析資料後,預測準確率變化不大,顯示對股市漲跌預測無顯著幫助。這可能是因為隨機森林模型在處理高維度數據時,對情感資料的增益不如其他模型明顯。

- Prophet:加入情感分析資料後,預測準確率變化不大,時間序列模型在本次實驗中相對更能預測出股市趨勢。這表明Prophet在時間序列預測中的穩定性,但對情感資料的敏感度有限。

- 總體而言,加入情感分析數據(特別是VADER和TextBlob)可以在某些情況下提升預測模型的準確率,但不同模型對於情感數據的敏感度有所不同,需根據具體情況選擇合適的模型和數據組合。

2. 模型應用

- 若希望通過情感分析數據提升預測準確率,建議優先考慮使用LSTM和SVM。這兩種模型在結合情感數據後,能夠提供更好的預測性能。

- 若更注重模型穩定性和準確率,RandomForest Regressor和Prophet在單純使用股價數據時表現最佳,適合用於不依賴情感資料的長期趨勢預測。